Por Alvaro Rocha

Atualizações sobre a publicação do Bacen sobre o que está sendo desenvolvido para a regulamentação do mercado de ativos virtuais, acesse a fonte: https://www.youtube.com/watch?v=rspZco8-aSA&t=29s

Como será a Regulação do Mercado de Criptoativos?

A relevância e complexidade do tema são enormes, tanto no mercado internacional quanto no nacional, devido ao número crescente de pessoas interessadas em investir nesses ativos. A regulamentação desse mercado é importante para garantir a segurança dos investidores e a integridade do sistema financeiro.

O Banco Central do Basil (Bacen), desde 2022, tem a competência para regular os criptoativos no Brasil. Isso inclui estabelecer diretrizes e normas que as empresas e indivíduos devem seguir ao operar com esses ativos. A regulação visa proteger os consumidores, prevenir fraudes e atividades ilícitas, e assegurar que as operações sejam transparentes e seguras.

O mercado de criptoativos é volátil e, parcialmente sem regulamentação, considerando que hoje já existem a IN 1.888 da RFB e a Lei nº 14.478/22 que tratam do tema, o Bacen entende que mesmo assim, os investidores ficam expostos a riscos significativos e que a falta de um marco regulatório claro pode levar a práticas abusivas e ao uso dos criptoativos para atividades ilícitas, como lavagem de dinheiro.

Os criptoativos são moedas digitais criadas e transacionadas através da tecnologia blockchain. O precursor desse mercado é o Bitcoin, criado por uma figura pseudônima chamada Satoshi Nakamoto. Acredita-se que Satoshi Nakamoto não seja uma única pessoa, mas um grupo de especialistas em informática que desenvolveram uma nova tecnologia, denominada blockchain. Esta tecnologia pertence ao gênero de “decentralized ledger technology” (DLT) e tem se tornado mais relevante do que o próprio criptoativo em si.

Inicialmente, o propósito dos criptoativos como Bitcoin era criar uma moeda privada que pudesse competir ou substituir as moedas fiat, que são garantidas pelo Estado. Embora esse objetivo nunca tenha sido totalmente alcançado, os criptoativos se consolidaram como instrumentos de investimento especulativo, ganhando popularidade mundial. No Brasil, não é diferente: segundo dados da Receita Federal, até novembro de 2023, cerca de 6,4 milhões de brasileiros investem em criptoativos, com um valor estimado em torno de 20 a 25 bilhões de reais anuais.

O marco legal desse tema no país surgiu com a Lei nº 14.478, de dezembro de 2022, que introduziu um conceito legal para os criptoativos e conferiu ao Banco Central regular o mercado de criptoativos através da qual foi estabelecido o Decreto nº 11.563, de junho de 2023. Este decreto atribui ao Banco Central a responsabilidade de regulamentar não apenas o mercado de criptoativos, mas também as entidades que intermedeiam esses ativos, conhecidas como prestadoras de serviço de ativos virtuais, ou VASPs (Virtual Asset Service Providers).

Uma distinção crucial a ser feita é entre os criptoativos e as moedas ditas soberanas ou fiat. Criptoativos, como o Bitcoin, são considerados moedas privadas com governança descentralizada, semuma única entidade responsável por sua gestão. Em contraste, moedas soberanas, como o real, são emitidas e garantidas pelo Estado. O real, nossa moeda nacional, possui tanto uma versão física (cédulas e moedas) quanto uma versão digital em desenvolvimento, conhecida como DREX.

A diferença fundamental entre uma moeda soberana e um criptoativo reside na garantia e regulamentação estatal. Além disso, moedas soberanas são centralizadas e controladas por um banco central, enquanto os criptoativos operam em uma rede descentralizada, o que pode causar confusão e trazer diferentes desafios regulatórios.

É importante reiterar que, embora os criptoativos tenham surgido com a ideia de serem moedas privadas, eles nunca atingiram esse objetivo. Nunca foram amplamente utilizados como meio de pagamento, tornando-se, na verdade, instrumentos especulativos. O que realmente ganhou destaque foi a tecnologia adjacente, a blockchain, especialmente após a evolução com o surgimento das plataformas DeFi (Finanças Descentralizadas), como a plataforma EVM (Ethereum Virtual Machine), que introduziu a possibilidade de programação através dos chamados contratos inteligentes.

Stablecoin

A relevância dessa tecnologia é evidente, pois ela mudou a forma como podemos negociar e até nos relacionar na sociedade. No entanto, para que essas transações dentro de uma tecnologia descentralizada sejam realizadas, é necessário haver uma moeda de liquidação. Atualmente, não existe uma moeda de negociação soberana específica para transações em blockchain. Assim, utiliza-se como meio de pagamento um criptoativo nativo da rede ou um criptoativo mais estável, conhecido como stablecoin.

Stablecoins são criptoativos que possuem ativos de lastro, conferindo-lhes uma estabilidade de preço aproximada ao de uma moeda de referência, que pode ser o dólar, o euro, o iene ou até o próprio real. Já existem stablecoins lastreadas em real sendo negociadas no Brasil. Contudo, a utilização desses criptoativos como meio de pagamento

apresenta desafios significativos.

Primeiramente, os criptoativos sofrem de altíssima volatilidade, o que não só dificulta, mas em alguns casos até impede que sejam utilizados como meio de troca, reserva de valor ou unidade de conta, que são as três principais funções da moeda. Por outro lado, as stablecoins, apesar de terem um propósito de preço estável, apresentam o problema da necessidade de confiança em uma entidade privada e na governança desta entidade para garantir a estabilidade do lastro. Isso se traduz em um problema grave de confiança.

Tokenização

O mercado dos criptoativos deu origem ao mercado de tokenização de ativos, que cresceu significativamente, inclusive no Brasil. A tokenização envolve a conversão de direitos sobre um ativo real em um token digital na blockchain. Embora este seja um tópico extenso por si só, o ponto crucial é que a tecnologia blockchain tem possibilitado novas formas de negociação e interação na sociedade, mas ainda necessita de uma moeda de liquidação confiável e estável. Já houve casos internacionais de colapso de exchanges exatamente por falta de governança na gestão dessas stablecoins. Podemos falar sobre isso também, mas então surgiram as iniciativas dos Estados de criar as Central Bank Digital Currencies (CBDCs).

No Brasil, nossa CBDC é o Drex. O grande propósito dela não é apenas para o mercado de criptoativos e negociação no blockchain, mas especialmente no mercado de tokenização de ativos. Segundo o Bance, o Drex será uma moeda de liquidação, garantida pelo Estado, com preço estável e confiabilidade, permitindo seu uso sem a necessidade de confiar na gestão privada de alguma entidade sem garantias de auditoria.

Precisa mesmo regular este mercado?

Vale ressaltar um ponto crucial: o investidor em criptoativos geralmente aprecia a falta de regulação estatal. Portanto, por que é necessário regular? Não vai matar o mercado da forma que as pessoas apreciam, ou seja, sem a intervenção estatal?

De acordo com Bance, de fato, parte do mercado que originalmente criticava a regulação começou a solicitá-la. E por que regular? No mundo inteiro, percebeu-se o surgimento de diversas falhas de mercado que a autorregulação não conseguia sanar. No Brasil, não foi diferente. Por exemplo, tivemos problemas relacionados à proteção do investidor e à oferta inadequada de produtos não condizentes com o perfil de risco do cliente. Surgiram também esquemas Ponzi e pirâmides financeiras, que caem na esfera penal e são gravíssimos. Quebras de grandes exchanges e primeiras regulamentações.

Internacionalmente, houve escândalos como o caso do Japão, em 2014, com a Mt. Gox, e mais recentemente, em 2022, a FTX e a Terra Luna. Nos Estados Unidos, houve problemas de má gestão de reservas nas stablecoins. Esses ativos, que deveriam ter paridade com a moeda soberana, muitas vezes não tinham lastro de qualidade. Houve também o risco de interconexão com o sistema financeiro tradicional, que, embora mitigado, ainda é um risco a ser acompanhado. A presença dessas falhas de mercado justificou a intervenção estatal para garantir a credibilidade do mercado.

Em 2014, no Japão, a maior VASP da época, a Mt. Gox, sofreu um ataque cibernético, resultando no furto de bilhões em criptoativos custodiados pela entidade. Esse evento motivou as autoridades japonesas a serem as primeiras a avançar na construção de um arcabouço regulatório, antes mesmo da União Europeia.

Outros casos recentes incluem o Terra Luna, um stablecoin nos Estados Unidos, que enfrentou sérios problemas de

governança e má gestão, levando à sua bancarrota e à perda total para os investidores. Mais recentemente, tivemos a prisão do CEO da exchange FTX, Sam Bankman-Fried. O Ministério Público dos Estados Unidos alegou que ele estava envolvido em uma série de irregularidades e problemas com partes relacionadas, como privilégios concedidos a um fundo de hedge do próprio grupo econômico, a Alameda Research.

Houve problemas muito sérios de custódia, onde havia uma mistura de criptoativos de titularidade da própria exchange com criptoativos dos investidores. Essas questões motivaram a intervenção regulatória do Estado e servem de referência para a regulação que está sendo construída no Brasil, logicamente com outras referências, como os principais parâmetros internacionais.

O tamanho dos players desse mercado, e o risco de que um problema refletir no sistema financeiro tradicional. Esse risco certamente existe, tanto é que ele é acompanhado por supervisores no mundo todo, inclusive por organismos internacionais. O Financial Stability Board (FSB), por exemplo, faz um acompanhamento muito próximo desse tipo de risco no cenário global e periodicamente publica relatórios. Até hoje, a conclusão é de que não houve contaminação do mercado financeiro tradicional com relação aos criptoativos.

Como poderia ocorrer essa contaminação? Através de uma exposição excessiva a esse tipo de ativo, sem um capital prudencial adequado para cobrir perdas não esperadas. No Brasil, esse risco será mitigado, pois o arcabouço regulatório está sendo construído para proteger as instituições e investidores. No caso de uma oscilação significativa

no preço do ativo, que levaria a perdas que poderiam prejudicar o capital e os ativos da instituição financeira específica, a regulação busca evitar o efeito contágio.

Seguindo os parâmetros internacionais, está sendo criado um arcabouço prudencial no Brasil para proteger as instituições e mitigar riscos de exposição excessiva a criptoativos. Mesmo que o mercado de criptoativos e a tokenização de ativos ganhem mais relevância, a supervisão será intensificada para garantir a segurança e a transparência.

Para ilustrar, imagine uma instituição financeira, como um banco, compondo parte do seu patrimônio com ativos virtuais, em um cenário de problemas nesse mercado, seja pela perda total ou parcial desses ativos, a instituição pode ficar sem recursos para honrar seus compromissos financeiros com os clientes. É exatamente essa exposição excessiva que se busca evitar.

Principais Players e Responsabilidades no Mercado de Criptoativos

No mercado de criptoativos, há diferentes players com distintas responsabilidades. A Lei nº 14.478/2022, em seu artigo 5º, estabelece características que tipificam uma entidade como prestadora de serviços de ativos virtuais (VASP). Essas entidades devem ser reguladas pelo Banco Central para operar.

Atividades como a oferta direta e a intermediação de criptoativos, permitindo a troca de criptoativos por reais ou outros criptoativos, são típicas de uma VASP e devem ser reguladas pelo Banco Central. A custódia de criptoativos em nome de terceiros também é uma atividade típica de VASP e requer regulação.

Há, entretanto, um grupo de atividades classificadas como “crypto as a service”, que presta serviços com características tecnológicas e ficam no limiar entre atividade típica de VASP e prestação de serviço de tecnologia. A regulação em construção vai estratificar essas atividades, definindo claramente o que é serviço típico de VASP e o que é serviço de tecnologia.

Mesmo os serviços de tecnologia não ficarão à margem da regulação. Eles podem recair dentro dos critérios de segurança cibernética e contratação de serviços de terceiros, já regulados hoje pela Resolução CMN 4893 e Resolução BCB 85 (que dispõe sobre a política de segurança cibernética e sobre os requisitos para a contratação de serviços de processamento e armazenamento de dados e de computação em nuvem a serem observados pelas instituições autorizadas a funcionar pelo Banco Central do Brasil).

Se necessário, esses regulamentos serão aprimorados para adequar as tecnologias descentralizadas, garantindo que todo o universo de serviços seja coberto pelo arcabouço regulatório.

Desafios de Regular uma VASP Offshore

A regulação de uma VASP que opera em offshore é um desafio significativo. Essas entidades, muitas vezes situadas em paraísos fiscais distantes, oferecem serviços globalmente, inclusive no Brasil, sem estarem sujeitas à regulação nacional.

Em 2021, um relatório do Fundo Monetário Internacional constatou que 70% dos criptoativos negociados no mundo

são administrados por VASPs em offshores. No Brasil, essa realidade não é muito diferente, com cerca de 60% dos criptoativos negociados sendo administrados por VASPs offshore.

Essa situação gera uma grande assimetria regulatória, já que essas entidades não estão diretamente sujeitas ao arcabouço regulatório do país. Soluções adotadas por grandes reguladores internacionais podem servir de inspiração. Nos Estados Unidos, por exemplo, qualquer VASP que oferece criptoativos para norte-americanos deve estar registrada nos EUA, caso contrário, seus administradores podem ser presos. No Reino Unido, a Financial Conduct Authority (FCA) permite que britânicos invistam em VASPs offshore, mas qualquer VASP que fizer marketing dentro do território britânico deve pedir autorização.

No Brasil, o Bacen está desenvolvendo uma solução que visa aumentar a transparência e a educação financeira, alertando os investidores sobre os riscos de investir em VASPs fora do território nacional. A ideia é que, com o tempo, haja uma convergência para o mercado regulado internamente, semelhante ao aviso para evitar transporte pirata nos aeroportos. A conscientização nacional e a regulamentação robusta devem incentivar os investidores a preferirem entidades sujeitas ao arcabouço regulatório brasileiro.

Custódia de Ativos e Segurança

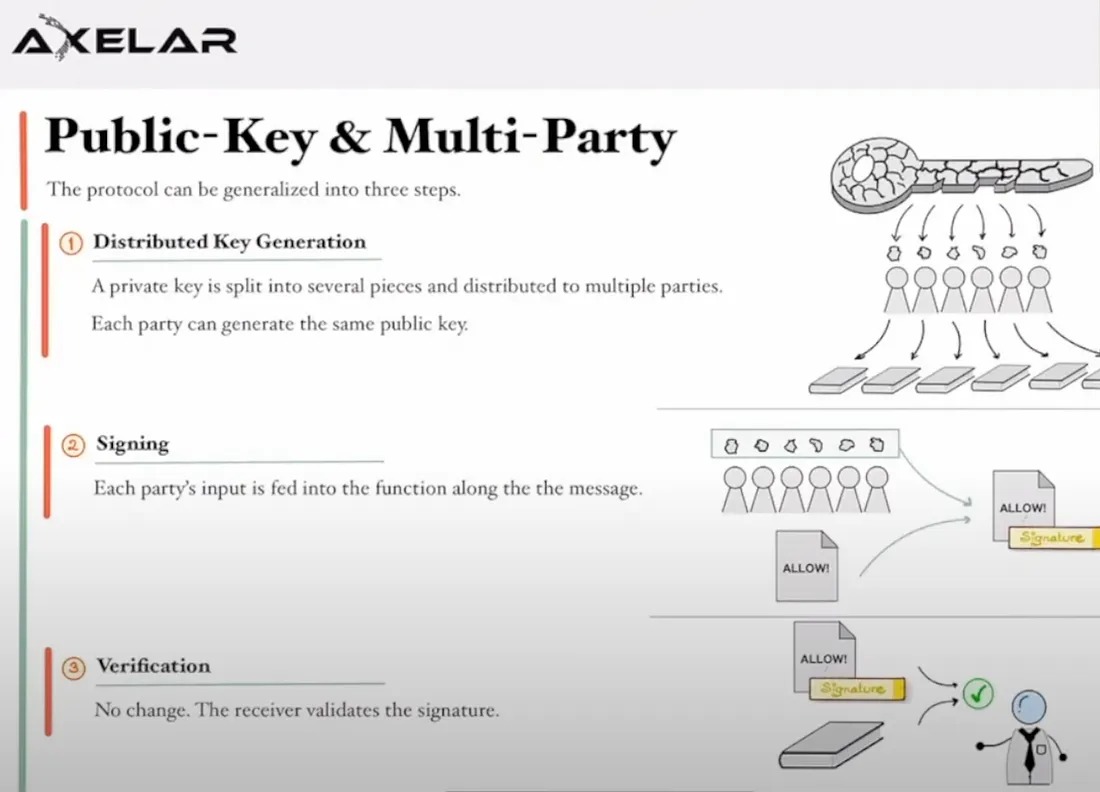

A custódia de criptoativos e a tokenização de ativos apresentam desafios únicos. A custódia é feita através da detenção da chave privada, que permite o controle sobre as transações no blockchain e plataformas derivadas. No mercado tradicional, a figura do custodiante é clara e centralizada, garantindo a qualidade e existência do ativo custodiado. No mercado descentralizado, identificar o custodiante é mais complexo.

Um exemplo disso é o serviço de segurança chamado MPC (Multiparty Computation), onde a chave privada é particionada entre várias pessoas, exigindo a assinatura de todas para aprovar uma transação. Embora isso aumente a segurança, complica a supervisão regulatória ao tentar identificar quem é o verdadeiro custodiante.

Fonte: https://encurtador.com.br/jEs0W

Para resolver essa questão, é necessário estratificar os serviços. Serviços diretamente classificados como de custódia precisarão de autorização específica, enquanto serviços de tecnologia ou processamento de dados em nuvem ficarão sujeitos ao arcabouço regulatório existente, como a Resolução CMN 4893 e a Resolução BCB 85, que regulam a segurança cibernética. Esse arcabouço pode ser adaptado com base nas consultas públicas e informações coletadas do mercado.

Caminhos para a Regulação

Considerando tudo o que foi discutido, a regulação desse mercado pelo Banco Central deve se alinhar aos padrões internacionais e adaptar-se as peculiaridades do mercado brasileiro. A comparação com a regulação de bancos e instituições financeiras tradicionais é possível, já que a complexidade e os riscos envolvidos são similares.

A regulação de VASPs e criptoativos no Brasil deve seguir princípios prudenciais rigorosos, garantindo que as instituições financeiras não se exponham excessivamente a esses ativos sem o capital adequado para cobrir possíveis perdas. A tendência é que a regulação abranja tanto o aspecto prudencial quanto o de conduta, promovendo um ambiente seguro e transparente para investidores e instituições financeiras.

Através de um arcabouço regulatório robusto e uma supervisão contínua, o Brasil busca equilibrar a inovação tecnológica com a proteção do investidor e a estabilidade do sistema financeiro, promovendo a confiança no mercado de criptoativos e tokenização de ativos.

Regulação das VASPs Offshore e Riscos Agregados

A regulamentação das VASPs (Virtual Asset Service Providers) que operam offshore não se limita à perspectiva da entidade em si, mas sim ao risco que elas agregam. Segundo o Bacen, se uma atividade de uma VASP apresenta um risco maior do que certas atividades bancárias, o arcabouço regulatório será igualmente robusto, independentemente do tamanho da entidade.

Por exemplo, em termos de prevenção à lavagem de dinheiro, uma VASP deve estar em conformidade com as regulamentações semelhantes aquelas de um banco respeitado, utilizando abordagens baseadas em risco.

A complexidade e sofisticação do regulamento não serão mitigadas pelo fato de a entidade ser de menor porte. A proporcionalidade no tratamento regulatório será baseada no risco das atividades, seguindo uma abordagem risk-based. Isso significa que, mesmo sendo menor, uma VASP deve cumprir com todas as exigências regulatórias pertinentes.

Construção Regulatória e Consultas Públicas

O Banco Central do Brasil está construindo uma regulamentação robusta para as VASPs, inspirada nas melhores práticas internacionais e na experiência da União Europeia. As VASPs serão enquadradas como intermediários, com uma regulamentação específica, semelhante a dos corretores e distribuidores de títulos e valores mobiliários.

Duas consultas públicas estão planejadas: a primeira ocorreu em dezembro para coletar sugestões sobre governança, gestão de riscos, custódia e outras questões operacionais estava prevista para abril ou maio de 2024, com minutas detalhadas do funcionamento das VASPs e do processo de autorização. Os desafios incluem lidar com VASPs offshore e atividades cripto, mas o objetivo é superá-los rapidamente.

As Recomendações 15 e 16 do GAFI exigem regulamentação e supervisão de criptoativos e VASPs. O Brasil está comprometido não apenas em cumprir essas recomendações, mas também em garantir uma regulamentação robusta e equivalente à de outras entidades autorizadas pelo Banco Central.

Práticas de KYC/KYT: As práticas de Know Your Customer (KYC) e Know Your Transaction (KYT) serão aplicadas rigorosamente, sem alívio regulatório com base no tamanho da entidade. Isso inclui medidas rigorosas para prevenção à lavagem de dinheiro e suitability.

Criptos em Hard Wallets: Criptomoedas mantidas em hard wallets para uso pessoal não estarão sujeitas à regulamentação das VASPs, a menos que ofereçam serviços de custódia ou intermediação em nome de terceiros.

Alinhamento Internacional: A regulação do mercado brasileiro depende fortemente do alinhamento com outros governos para evitar arbitragem regulatória. O Banco Central participa ativamente de discussões internacionais para garantir harmonização e evitar que investidores migrem para jurisdições com regulamentações mais leves.

Taxa de Conversão e sua desnecessidade de Regulamentação

A existência de uma taxa de conversão entre Bitcoin e moedas digitais é uma consequência natural da oferta e demanda de mercado, não sendo em si mesma um motivo para regulamentação. A regulamentação se justifica pela necessidade de corrigir falhas de mercado que a autorregulação não conseguiu resolver. No Brasil, episódios de esquemas Ponzi, pirâmides financeiras e fraudes demonstram a importância da intervenção estatal para garantir a solvência e saúde financeira do mercado, atendendo a demandas dos órgãos de controle e do Congresso Nacional.

O Banco Central do Brasil planeja prevenir crimes financeiros, lavagem de dinheiro, evasão fiscal, entre outros, através de uma supervisão rigorosa das VASPs autorizadas. Essas entidades estarão sujeitas a um arcabouço regulatório robusto que inclui monitoramento constante e prestação de informações detalhadas. Isso garante segurança e conformidade às operações realizadas, mantendo a integridade do sistema financeiro.

Regulação do DeFi (Finanças Descentralizadas)

O DeFi, mesmo sendo um serviço tecnológico automatizado, será regulado pelo Banco Central do Brasil se oferecido a residentes brasileiros. A regulamentação inclui a necessidade de uma entidade legal, seja uma pessoa física ou jurídica, responsável pelo serviço prestado. Essa abordagem visa assegurar que todas as partes envolvidas possam ser responsabilizadas civil, penal e administrativamente, garantindo a segurança e proteção dos usuários.

Instituições Financeiras e Plataformas de Criptoativos

Instituições financeiras que operam plataformas de compra e venda de criptoativos serão reguladas de acordo com a lei 14.478. Elas podem ser consideradas tanto VASPs especializadas quanto entidades incumbentes autorizadas pelo Banco Central para a intermediação desses ativos. O arcabouço regulatório previsto para 2024 especificará como esses serviços poderão ser prestados, estabelecendo requisitos e diretrizes claras para garantir a segurança das transações.

Segregação de Ativos de Clientes por Custodiantes de Criptoativos

Embora a lei 14.478 não preveja explicitamente a segregação patrimonial, o Banco Central do Brasil está trabalhando em medidas para proteger os ativos dos investidores. Isso inclui exigências de que as wallets que armazenam criptoativos de clientes sejam separadas das wallets que pertencem à entidade Exchange. Além disso, está sendo considerado o uso de contas de pagamento reguladas, que garantem uma segregação patrimonial mais robusta, protegendo os recursos dos clientes em caso de falência da exchange. Essas medidas visam fortalecer a segurança jurídica e a proteção dos investidores no mercado de criptoativos, alinhando as práticas regulatórias do Brasil com os padrões internacionais e as melhores práticas de mercado.

Nosso escritório na Vanguarda

O escritório Álvaro Rocha destaca-se como pioneiro no campo da conformidade à legislação dos ativos virtuais, oferecendo soluções inovadoras e customizadas para empresas do setor. Com uma equipe altamente especializada, estamos na vanguarda da assessoria jurídica, garantindo que nossos clientes naveguem pelas complexas regulamentações com confiança e segurança. Nossa experiência permite identificar e mitigar riscos regulatórios, adaptando estratégias específicas que asseguram o cumprimento integral das normas e promovem a estabilidade operacional das empresas no mercado de ativos virtuais.

Estamos cientes dos desafios e das constantes mudanças no cenário regulatório dos ativos virtuais. Por isso, dedicamos nossos esforços para desenvolver metodologias eficientes e abrangentes que atendam às necessidades exclusivas de cada cliente. Através de uma análise detalhada e personalizada, proporcionamos um suporte contínuo que antecipa e resolve questões jurídicas, assegurando um ambiente de negócios mais seguro e rentável. Essa expertise e compromisso com a excelência fazem do escritório Álvaro Rocha o parceiro ideal para empresas que buscam solidez e conformidade no dinâmico mercado de ativos virtuais.